Depuis la fin du mois d’octobre 2023, le MSCI WORLD a grimpé de plus de 20% pour dépasser tous les records historiques1. Si les résultats du quatrième trimestre ont été globalement plutôt favorables, ils ne justifient en rien ces performances hors normes qu’on ne voit historiquement que lorsque le marché anticipe une sortie de récession ou bien lors de la dernière « bulle internet » (1995-2000). Evidemment, et d’autant plus que nous ne sommes pas en sortie de récession, le parallèle entre l’engrenage IA et « la bulle Internet » est tentant. Sommes-nous entrés dans une bulle ?

Le cours de NVIDIA, acteur emblématique de l’IA, est dangereusement parabolique mais les bénéfices de l’entreprise au quatrième trimestre étaient exceptionnels. À minima, si le point commun avec la bulle internet est que le marché suppose des taux de croissance extravagants sur ces valeurs, la différence est qu’il y a au moins dès aujourd’hui un début de dynamique de résultats qui ne contredit pas cette vague. Le PE sur les bénéfices estimés cette année est autour de 362, ce qui est considérable mais pas non plus impossible pour une valeur de croissance.

L’exubérance, pour autant qu’elle concerne certaines valeurs, est beaucoup plus discriminée qu’avant 2000. Même au sein des « 7 magnifiques », les performances sont tout sauf homogènes et Tesla est même en forte baisse. Au point qu’il faut se demander si l’appellation n’appartient pas déjà au passé.

Fin octobre, juste avant que le marché des actions ne s’enflamme, les investisseurs n’excluaient pas encore une ultime hausse de taux de la Fed. Aujourd’hui, la seule question est de savoir quand démarrera la première baisse de taux cette année. La forte progression des marchés est aussi en partie liée à ce « pivot » des grandes banques centrales. Le programme de baisse de taux peut éventuellement être plus modeste qu’initialement envisagé mais il ne semble pas remis en cause.

Au total, la puissante progression des bourses n’est pas extrapolable mais ne témoigne certainement pas d’une bulle. Appelle-t-elle à un repli prochain du marché ?

D’un côté, l’environnement économique est favorable aux actifs risqués. En effet, l’économie américaine n’a cessé de surprendre par son dynamisme en ce début d’année mais sans toutefois remettre en cause le retour à un meilleur équilibre du marché du travail. Les dernières statistiques plaidaient même pour un début de normalisation de la marche des affaires. L’économie européenne semble flirter un peu moins avec la récession tandis que la Chine, au prix de petits ajustements budgétaires, se maintient à un rythme de croissance plus faible mais sans s’effondrer. Les enquêtes des deux grandes banques centrales auprès des banques commerciales militent pour un desserrement progressif de la politique d’octroi de crédit, un mouvement bienvenu dans un contexte où le crédit bancaire à l’économie était en légère contraction, ce qui est rassurant. Le principal risque à surveiller est celui d’un redémarrage de l’inflation, après des chiffres décevants en janvier aux États-Unis comme en Europe.

De l’autre, les conditions de liquidité seront moins favorables par la suite. Notamment, le Quantitative tightening (QT) se poursuit et le compte « ON RRP3 » à la Réserve Fédérale (sur lequel des acteurs non bancaires parquaient leurs liquidités) s’épuise rapidement. La capacité de l’ON RRP à restituer de la liquidité est donc sérieusement obérée et ne pourra bientôt plus contrecarrer une partie des effets restrictifs du QT sur la liquidité.

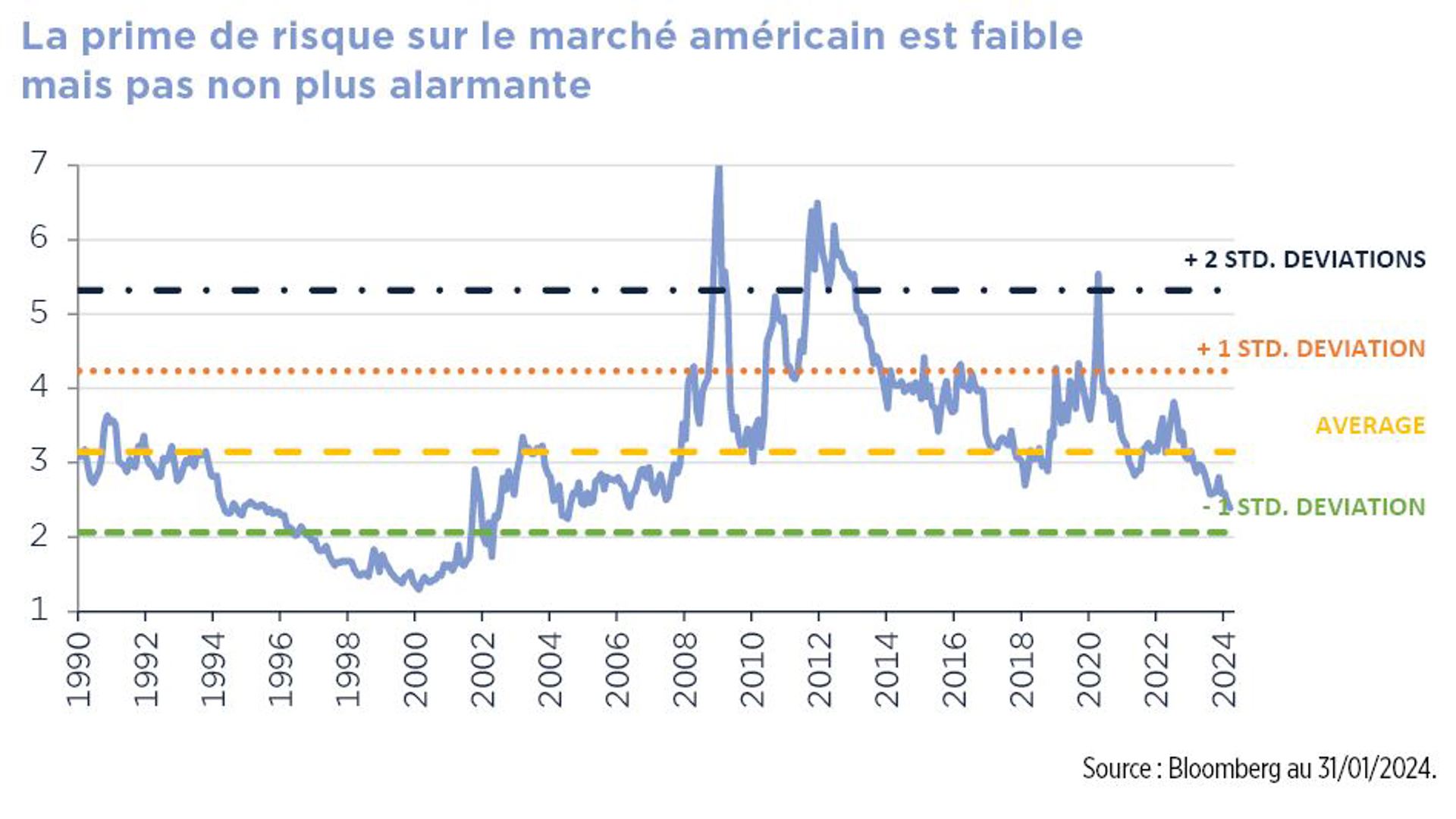

La prime de risque du marché américain a sensiblement faibli, sans atteindre non plus des niveaux particulièrement inquiétants. Elle présage simplement des excès de performances relatives au marché obligataire à long terme inférieures à la moyenne, sans donner d’indications tangibles à court terme.

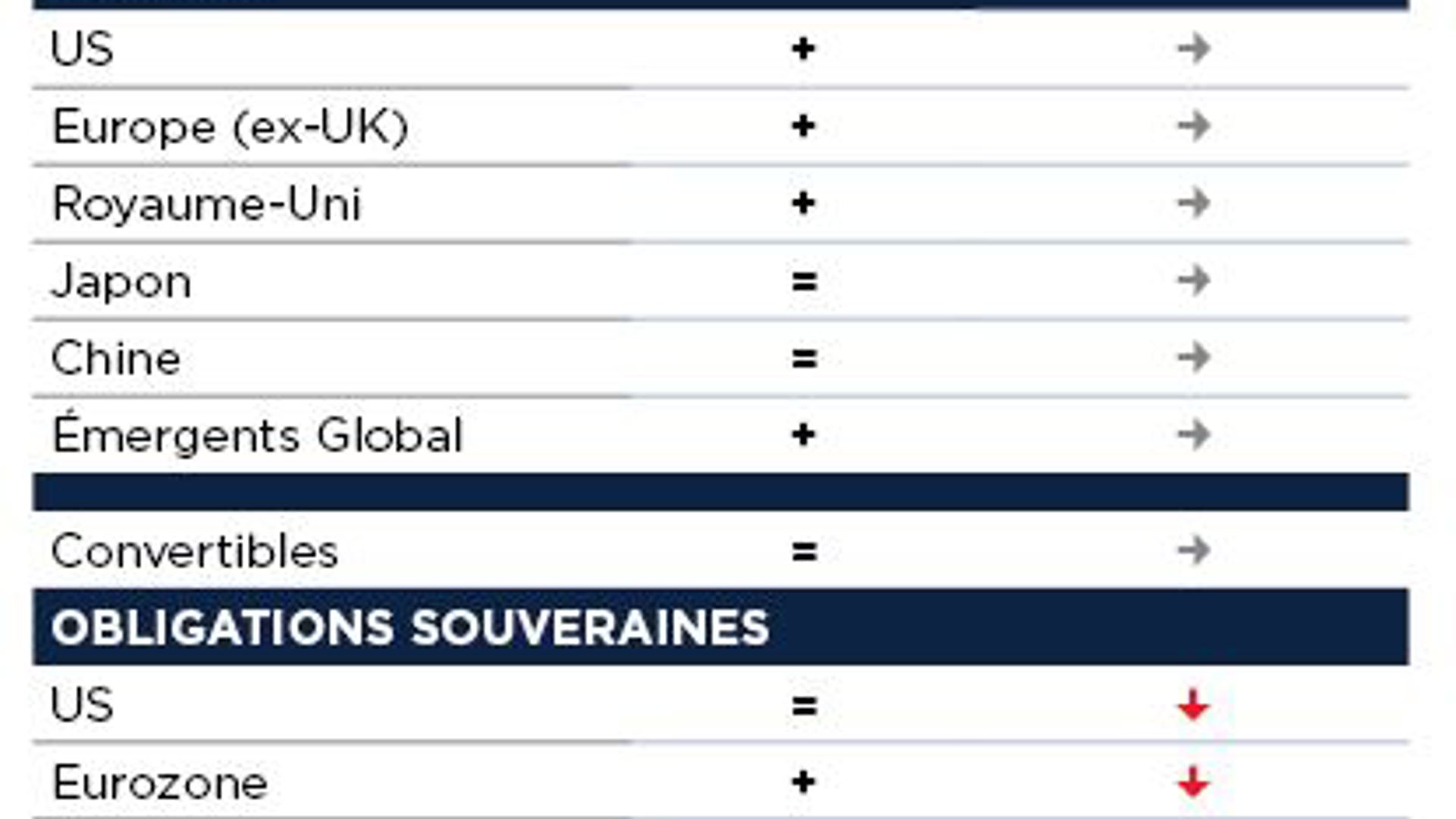

Ainsi, nous maintenons notre exposition neutre sur les marchés d’actions de même que notre surpondération obligataire. Nous abaissons toutefois notre pondération sur les emprunts d’états américains, le risque d’une reprise inflationniste nous semblant plus matériel qu’en Europe.

1 Performance du MSCI World NR USD du 31/10/2023 au 07/03/2024 : +23,1%. Performance sur 10 ans : 141,14 % soit 9,19% annualisé.

2 PE : Price Earnings. source Bloomberg au 07/03/2024.

3 Overnight Reverse Repo Facility.

A retenir

- Le MSCI WORLD a battu des records

- La puissante progression des bourses n’est pas extrapolable mais ne témoigne certainement pas d’une bulle

- L'environnement économique est favorable aux actifs risqués, mais les liquidités seront moins abondantes

- Nous maintenons notre exposition neutre sur les marchés d'actions et restons surpondérés sur l’obligataire