I gravi contraccolpi indotti dalla situazione in Medio Oriente hanno seriamente destabilizzato quest’area geografica. Il governo israeliano si trova ad affrontare diverse sfide: deve garantire la sicurezza del paese e ripristinarne la credibilità militare e il potere di deterrenza. Tuttavia, la sua reazione avrà gravi conseguenze su tutta la regione e, qualora il conflitto dovesse intensificarsi, l’impatto a livello macroeconomico e finanziario potrebbe sconvolgere le economie occidentali.

Poiché Hamas e Hezbollah sono armati, addestrati e finanziati dall’Iran, la probabilità di un’escalation è maggiore. Per evitare che la regione si infiammi, gli Stati Uniti hanno rapidamente aumentato la propria presenza militare inviando due portaerei.

La Realpolitik mediorientale è particolarmente complessa, ma abbiamo tentato di prevederne gli scenari più plausibili e il potenziale impatto sui mercati finanziari.

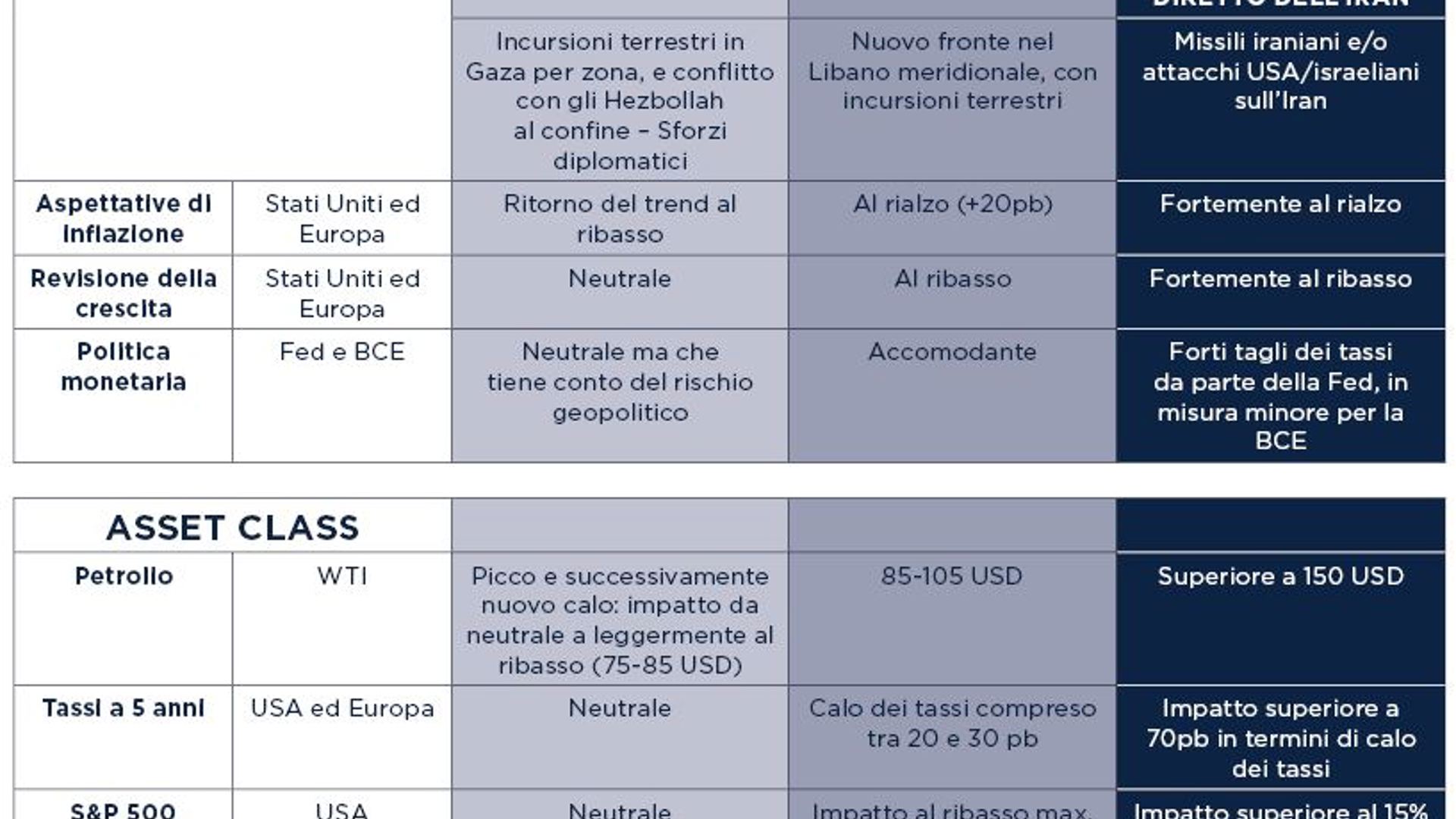

Primo scenario: un conflitto lungo ma circoscritto all’area (65% di probabilità)

Il conflitto potrebbe durare diversi mesi nonostante gli appelli internazionali per un cessate il fuoco. Israele continuerebbe a bombardare Gaza con, prima o poi, incursioni delle forze di terra soprattutto nella parte settentrionale della Striscia.

Il conflitto con Hezbollah rimarrebbe principalmente confinato alla frontiera con il Libano, con sporadici lanci di razzi o missili da entrambe le parti.

I diplomatici stranieri dovrebbero lavorare duramente per porre fine alla guerra e cercare di arrestare un’escalation.

Dopo pochi mesi, Hamas potrebbe essere sostituita con un’altra forza politica e di polizia, probabilmente Fatah, l’Egitto o una coalizione di paesi arabi. Israele potrebbe trasformare una parte della Striscia in un’area cuscinetto ad accesso vietato.

In questo scenario, la comunità internazionale si abituerebbe alla situazione e l’impatto sui mercati sarebbe minimo. I premi per il rischio subirebbero una rapida contrazione e i prezzi del petrolio diminuirebbero, rispetto ai livelli massimi, a valori compresi tra 75 e 85 dollari, dato che in quest’area geografica non vengono prodotte materie prime. I fattori macroeconomici tornerebbero a svolgere il ruolo di catalizzatori del mercato. Resterebbe solo un lieve impatto sulla politica monetaria, anche qualora le Banche Centrali dovessero dichiarare di tenere in considerazione i rischi geopolitici nei dibattiti del Comitato monetario (il Presidente della Fed, Jerome Powell, lo ha fatto dopo l’ultima riunione del FOMC).

Secondo scenario: un’escalation a livello regionale molto più ampia (33% di probabilità)

Il conflitto potrebbe espandersi con l’apertura di un nuovo fronte tra Israele e gli Hezbollah libanesi, una milizia costituita da circa 100.000 combattenti pesantemente armati e ben addestrati. I combattimenti potrebbero essere particolarmente cruenti con un esito incerto. Se Hezbollah dovesse dispiegare il proprio arsenale di 150.000 missili, gli Stati Uniti potrebbero intervenire con attacchi mirati.

Poiché Libano e Israele non presentano una dimensione strategica, è difficile ipotizzare un coinvolgimento delle truppe prolungato nel tempo.

Questo scenario è carico di incertezza e potrebbe determinare una nuova fase di volatilità. Il petrolio verrebbe scambiato a prezzi compresi tra 85 e 105 dollari.

Le Banche Centrali reagirebbero all’incertezza geopolitica assumendo una posizione accomodante, rendendo interessanti le obbligazioni a breve scadenza.

Potrebbe ripetersi la situazione registrata a marzo 2022, quando i ribelli Houthi organizzarono un attacco con i droni ai pozzi petroliferi sauditi.

Terzo scenario: ampliamento del conflitto (2% di probabilità)

Sarebbe un evento inaspettato se l’Iran venisse coinvolto direttamente nel conflitto, piuttosto che attraverso i suoi delegati, Hezbollah e Hamas. Riteniamo che al momento Teheran non trarrebbe alcun vantaggio politico da un coinvolgimento diretto, e qualsiasi attacco statunitense e/o israeliano contro i siti sensibili dell’Iran rischierebbe di destabilizzare l’intera regione.

Riteniamo che questo scenario sia improbabile, ma i mercati potrebbero comunque non escluderlo completamente se si manifestasse il nostro secondo scenario.

Ci sarebbe un serio rischio di conflagrazione, con un possibile crollo dei regimi arabi sunniti come l’Egitto o la Giordania.

A seconda della portata del coinvolgimento degli Stati Uniti nel conflitto, la Cina potrebbe cogliere l’opportunità per usare le maniere forti con Taiwan prima delle elezioni all’inizio del 2024.

Finora, uno scenario simile è fortemente improbabile, ma gli asset rischiosi ne risentirebbero gravemente e gli investitori si affretterebbero a investire nei beni rifugio, come le scadenze a 2-5 anni.

By Michaël Nizard, Head of Multi-Asset & Overlay and Laurent Benaroche, Fund Manager Multi-Asset & Overlay.

LEGAL DISCLAIMER : Written on 26/10/2023. This document is issued by Edmond de Rothschild Asset Management (France).

This document is non-binding and its content is exclusively for information purpose. Any reproduction, disclosure or dissemination of this material in whole or in part without prior consent from the Edmond de Rothschild Group is strictly prohibited.

The information provided in this document should not be considered as an offer, an inducement, or solicitation to deal, by anyone in any jurisdiction where it would be unlawful or where the person providing it is not qualified to do so. It is not intended to constitute, and should not be construed as investment, legal, or tax advice, nor as a recommendation to buy, sell or continue to hold any investment. EdRAM shall incur no liability for any investment decisions based on this document. This document has not been reviewed or approved by any regulator in any jurisdiction. The figures, comments, forward looking statements and elements provided in this document reflect the opinion of EdRAM on market trends based on economic data and information available as of today. They may no longer be relevant when investors read this document. In addition, EdRAM shall assume no liability for the quality or accuracy of information / economic data provided by third parties. Past performance and past volatility are not reliable indicators for future performance and future volatility. Performance may vary over time and be independently affected by, inter alia, changes in exchange rates. « Edmond de Rothschild Asset Management » or « EdRAM » refers to the Asset Management division of the Edmond de Rothschild Group. In addition, it is the commercial name of the asset management entities of the Edmond de Rothschild Group.

Edmond de Rothschild Asset Management (France)

47, rue du Faubourg Saint-Honoré, 75401 Paris Cedex 08

Société anonyme governed by an executive board and a supervisory board with capital of €11,033,769 -

AMF registration No. GP 04000015 - 332.652.536 R.C.S Paris