Qui aurait dit qu’après pratiquement deux ans d’inversion de la courbe, une guerre sévère en Europe, une Chine en pleine déflation, une globalisation empêtrée dans un conflit commercial sino-américain qui ne s’atténue pas, un choc d’inflation puis un choc monétaire, nous aboutirions, sans même passer par une récession, à un environnement goldilocks1, suscitant l’envolée des actifs risqués ? Après tout, les dernières nouvelles sont clairement favorables, les statistiques les plus récentes permettant de mitiger le risque de récession en Europe et pointant même une amélioration de l’économie chinoise. Certes, le léger rebond de l’inflation inquiète un peu mais le fait qu’il n’entame pas l’annonce, quasiment faite, d’une baisse de taux de la Fed et encore moins de la BCE, permet malgré tout de délivrer aux investisseurs le message qu’ils veulent entendre.

Aujourd’hui rien n’arrive à remettre en cause ce paradigme magique qui semblait assez improbable il y a peu. Au point que les enquêtes témoignent d’un optimisme élevé des investisseurs et selon certaines recherches un positionnement particulièrement marqué sur les actions. Au point également que les valorisations des actifs risqués sont désormais tendues.

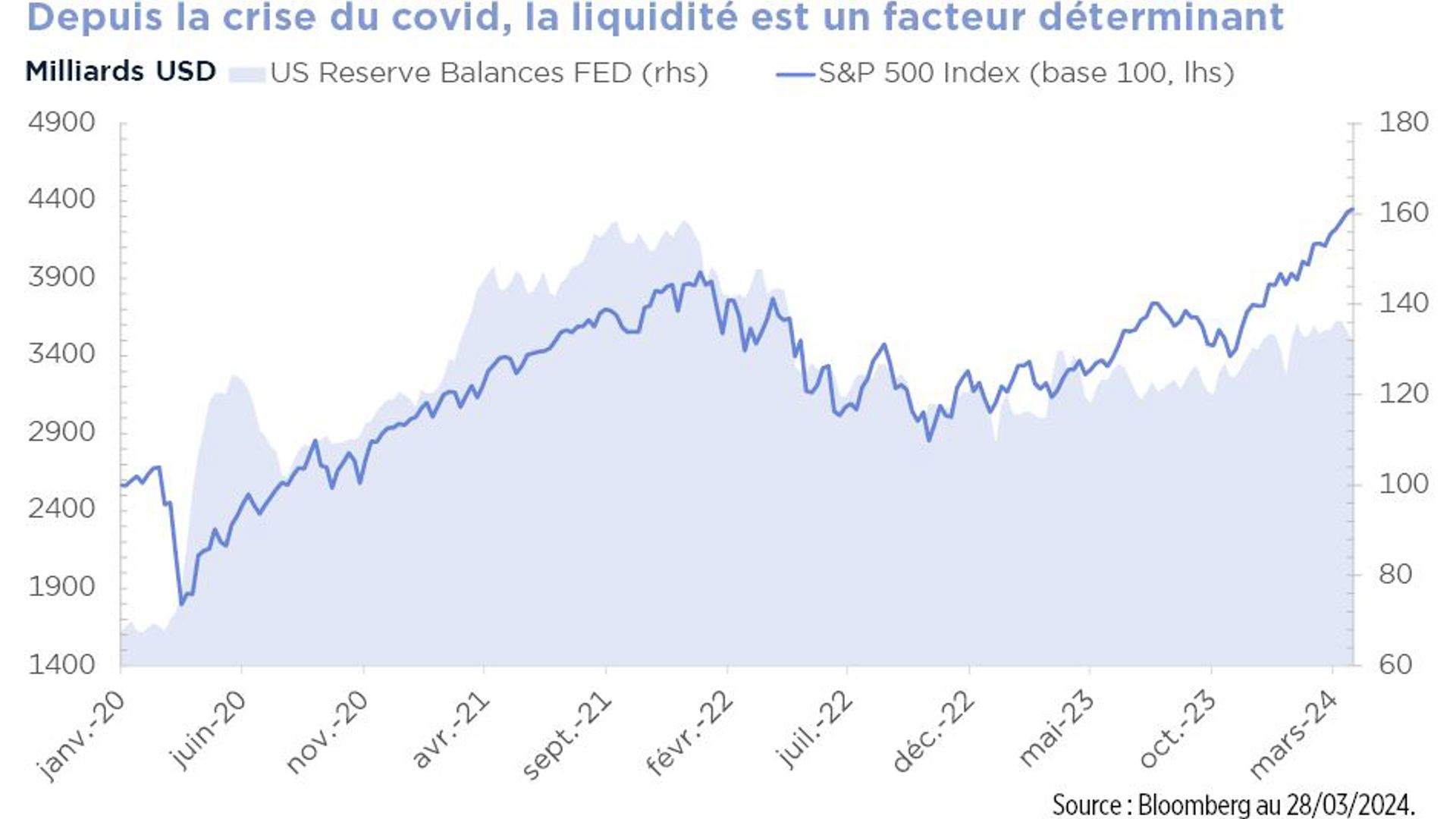

On notera également qu’en dépit du quantitative tightening2, la liquidité s’est améliorée aux Etats-Unis (au regard des réserves des banques commerciales auprès de la Fed) grâce aux sorties massives au sein des fonds monétaires des sommes parquées ces trois dernières années à la Fed dans le cadre du programme de Reserve Repo. Or ce dernier se rapproche de sa fin ; l’amélioration de la liquidité ne peut donc être que temporaire. La liquidité, comme on le voit sur le graphique ci-contre, a accompagné, favorisé, le rebond des marchés, sauf qu’il ne faudra bientôt plus compter dessus.

Nous rentrons donc dans un environnement où les performances passées ne présagent vraiment en rien des performances futures. Il y a désormais des zones de fragilité dans le marché qui peuvent générer des mouvements plus significatifs sur quelques surprises. Or les surprises n’ont pas manqué ces derniers trimestres et nous continuons de redouter les effets toujours attendus de la hausse des charges financières des entreprises sur leurs marges et de la poursuite du deleveraging du secteur privé des pays occidentaux. Enfin, si l’inflation américaine devait continuer de surprendre à la hausse, les marchés d’actions qui misent sur un cycle de relâchement monétaire de la Réserve Fédérale pourraient commencer à douter. Même si le rally en mars était de meilleure qualité et n’était plus concentré sur quelques mega-caps, nous préférons réduire quelque peu notre exposition globale actions, de façon préventive.

Nous n’avons pas actuellement de biais géographiques spécifiques. En revanche, nous continuons de privilégier les thèmes du Big Data, de la santé, de même que les small caps. Ces dernières demeurent attractives en termes de valorisation et si l’économie se stabilise ou repart, que les banques desserrent bien leur politique de crédit comme les enquêtes le laissent entendre et que les banques centrales baissent effectivement leur taux, elles recèlent un potentiel de rattrapage considérable. Enfin, le segment Value aux Etats-Unis pourrait rebondir si l’environnement plus reflationniste que prévu se confirme.

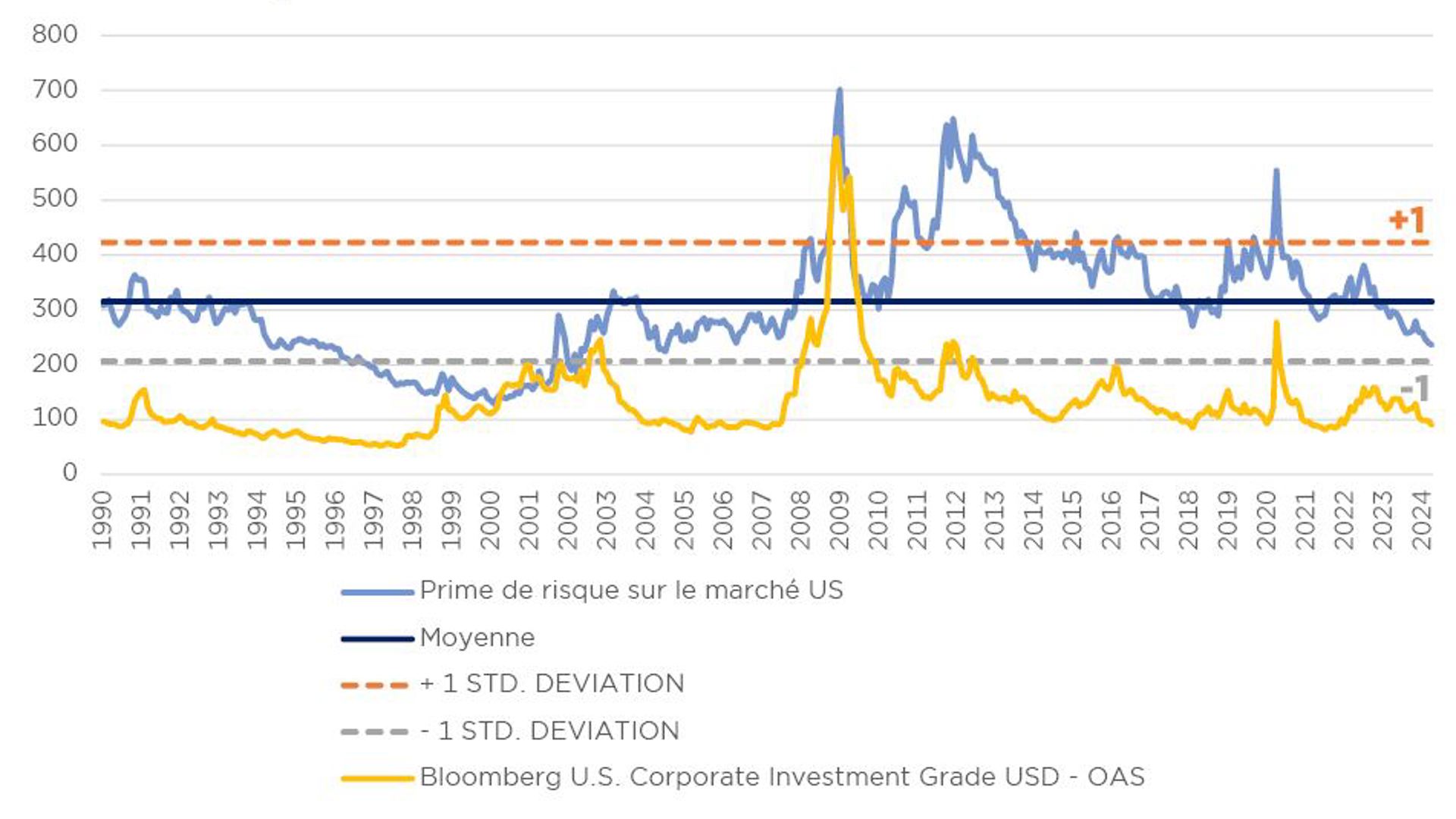

Au sein des marchés obligataires, le resserrement des spreads n’enlève pas les opportunités. Déjà, le niveau élevé des taux en absolu offre un coussin de protection en cas d’accident économique : la baisse des taux pourrait mieux compenser l’écartement éventuel de spreads. Ensuite, on notera que les obligations subordonnées financières sont relativement plus attractives que le crédit d’entreprises et offrent toujours une belle opportunité. Enfin, les obligations émergentes, surpondérées dans notre allocation d’actifs, doivent bénéficier de ce cycle de baisse de taux de la Fed qui approche, de même que du redémarrage de l’économie chinoise.

1 L'expression “Goldilocks” est utilisée en économie pour décrire une situation économique qui est considérée comme étant “ni trop chaude, ni trop froide”, c'est-à-dire une période de croissance économique modérée et stable, avec un équilibre entre la croissance et l'inflation, sans excès ni contractions sévères.

2 Le quantitative tightening (resserrement quantitatif) est un outil de politique monétaire restrictive appliqué par les banques centrales pour réduire la quantité de liquidités ou la masse monétaire dans l'économie.

A retenir

- Le paradigme magique d'aujourd'hui semble inébranlable.

- La liquidité a accompagné, favorisé, le rebond des marchés, sauf qu’il ne faudra bientôt plus compter dessus.

- Nous n’avons pas de biais géographiques spécifiques, mais continuons de privilégier les thèmes du Big Data, de la santé et les small caps.

- Au sein des marchés obligataires, le resserrement des spreads n’enlève pas les opportunités.